Bauzinsen 2024: Auswirkungen, Einflussfaktoren & Entwicklung

Ein Hausbau oder -kauf gehört zu einer der größten finanziellen Herausforderungen, die Menschen eingehen. Deswegen sollten sich angehende Hausbesitzer:innen gut über die Bau- bzw. Immobilienfinanzierung informieren, besonders aber über den aktuellen Bauzins. Der ist nämlich einer der Kostenfaktoren, der die monatliche Belastung ausmacht. Wir haben für dich die Grundlagen des Bauzinses zusammengefasst, inklusive Tipps, wie du den bestmöglichen Bauzins bekommst.

- Was ist der Bauzins?

- Wie hoch ist der aktuelle Bauzins?

- Was ist der Unterschied zwischen dem Sollzins und dem effektiven Jahreszins?

- Was beeinflusst die Bauzinsen?

- Wie wirken sich Bauzinsen auf die Immobilienfinanzierung aus?

- Wie werden sich die Bauzinsen in 2024 entwickeln?

- Wie bekomme ich den besten Bauzins?

Was ist der Bauzins?

Wer sich für seinen Immobilienkauf oder Hausbau in Form eines Darlehens Geld von der Bank leiht, muss für dieses Darlehen Zinsen bezahlen. Der entsprechende Zinssatz wird allgemein “Bauzins” genannt.

Der Bauzins wird in der Regel als Prozentsatz angegeben, der auf dem geliehenen Kredit- bzw. dem Restbetrag basiert. Zur Zeit beträgt er im Durchschnitt rund vier Prozent pro Jahr (Stand: 1. Quartal 2024). Das heißt, Bauherr:innen und Immobilienkäufer:innen müssen vier Prozent des geliehenen Betrages jedes Jahr an die Bank als Zinsen zahlen. Die Zinszahlungen erfolgen aber nicht jährlich in einer Summe, sondern monatlich gemeinsam mit der vereinbarten Tilgungsrate. Die monatliche Zahlung wird auch “Annuität” genannt.

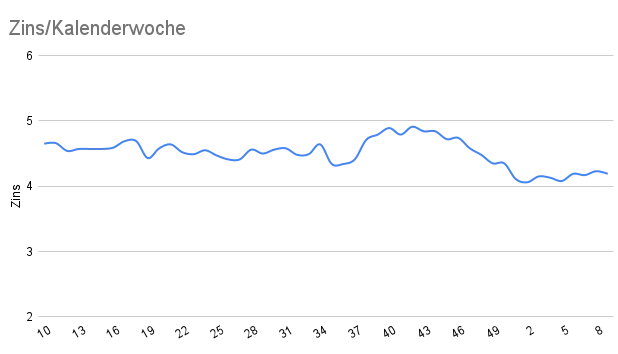

Wie hoch ist der aktuelle Bauzins?

Wir beobachten die Bauzinsen für unseren Referenzkredit* jede Woche. In unserer Chart siehst du, wie sich die Zinsen seit dem letzten Jahr entwickelt haben:

Was ist der Unterschied zwischen dem Sollzins und dem effektiven Jahreszins?

Der Sollzins ist der Zinssatz, den ein Kreditnehmer laut Vertrag für ein Darlehen zahlen muss. Er bildet die Basis für die Berechnung der Zinsen, jedoch ohne Berücksichtigung weiterer Kosten. Der effektive Jahreszins hingegen berücksichtigt zusätzliche Gebühren wie Bearbeitungs- oder Vermittlungskosten. Dieser Zinssatz zeigt die tatsächlichen Kosten des Kredits pro Jahr an und ermöglicht somit einen direkten Vergleich zwischen verschiedenen Angeboten.

Der Unterschied liegt also darin, dass der Sollzins nur die reinen Zinsen angibt, während der effektive Jahreszins alle Kosten des Kredits inkludiert, was eine präzisere Darstellung der Gesamtkosten ermöglicht.

Was beeinflusst die Bauzinsen?

Es gibt eine Vielzahl an Faktoren, die die Höhe der Bauzinsen beeinflussen. Neben der allgemeinen Wirtschaftslage oder dem Marktzins bestimmen auch z.B. persönliche Faktoren der Kreditnehmer:innen, wie hoch der Zinssatz letzten Endes ausfällt.

Zum Beispiel haben folgende Faktoren Einfluss auf die Höhe des Bauzinses:

- Bonität der Kreditnehmer:innen: Eine gute Bonität, sprich Kreditwürdigkeit, bedeutet ein geringeres Ausfallrisiko für die Bank, was zu niedrigeren Zinsen führen kann.

- Eigenkapital: Je mehr Eigenkapital ein:e Kreditnehmer:innen einbringt, desto niedriger können die Zinsen sein.

- Laufzeit des Darlehens: Kürzere Laufzeiten werden oft mit niedrigeren Zinsen belohnt, da das Ausfallrisiko für die Bank geringer ist.

- Allgemeine und globale Wirtschaftslage: Der Bauzins kann je nach wirtschaftlicher Lage höher oder geringer ausfallen. Bei anhaltender Inflation z.B. kann er höher ausfallen, um den Kaufkraftverlust auszugleichen.

Gut zu wissen: Auch der Leitzins, der von der Europäischen Zentralbank (EZB) festgelegt wird, hat einen Einfluss auf die Bauzinsen, wenn auch nur indirekt. Dieser bildet die Basis für andere Zinssätze. Wenn die Zentralbank den Leitzins erhöht, steigen in der Regel auch die Bauzinsen und umgekehrt.

Wie wirken sich Bauzinsen auf die Immobilienfinanzierung aus?

Die Höhe der Bauzinsen spielt eine entscheidende Rolle für potenzielle Bauherr:innen und Immobilienkäufer:innen, da sie direkten Einfluss auf die finanzielle Belastung und die Gesamtkosten ihrer Immobilienfinanzierung haben.

Bei höheren Bauzinsen steigen die monatlichen Raten für das Darlehen, was die finanzielle Planung herausfordernder macht. Zudem erhöhen sich die Gesamtkosten des Darlehens über die Laufzeit betrachtet, da mehr Zinsen gezahlt werden müssen. Die Wahl zwischen kurzen und langen Laufzeiten wird ebenfalls beeinflusst, da höhere Zinsen möglicherweise längere Laufzeiten erfordern, um die monatlichen Raten zu senken.

Niedrigere Bauzinsen bieten hingegen eine günstigere Finanzierung, ermöglichen niedrigere monatliche Raten und verringern die Gesamtkosten des Darlehens. Sie können auch die Kaufkraft erhöhen, da eine größere Kreditsumme aufgenommen werden kann.

Planungssicherheit bieten Festzinsen, die bei niedrigen Bauzinsen stabile monatliche Raten über die gesamte Laufzeit gewährleisten.

Wie werden sich die Bauzinsen in 2024 entwickeln?

Einige Expert:innen prognostizieren, dass es zu keinem weiteren Anstieg der Bauzinsen im Jahr 2024 kommen wird. Sie gehen davon aus, dass sich der Bauzins eher seitwärts bewegen wird, also dass es nur geringfügige Schwankungen in beide Richtungen geben könnte.

Im Durchschnitt können Bauherr:innen und Immobilienkäufer:innen mit Zinsen zwischen 3 und 4,5 Prozent bei einem 10-jährigen Immobiliendarlehen rechnen.

Wie sich der Zins in diesem oder aber in den nächsten Jahren tatsächlich entwickeln wird, weiß natürlich keine:r.

Wie bekomme ich den besten Bauzins?

Der Hausbau ist eine große finanzielle Belastung, deswegen sollten Bauherr:innen versuchen, den bestmöglichen Zinssatz für die Immobilienfinanzierung zu erreichen. Wir zeigen, mit welchen Tipps das möglich ist:

- Verbessere deine Bonität: Das geht z.B. durch eine zuverlässige und rechtzeitige Kredittilgung. So erhöhst du auch deinen SCHUFA-Score, der wichtig für deine Bonität ist.

- Baue Eigenkapital auf: Je mehr Eigenkapital du einbringst, desto attraktiver bist du für Kreditgeber. Baue Ersparnisse auf, um den Eigenkapitalanteil zu erhöhen.

- Vergleiche Angebote von verschiedenen Banken: Du kannst dabei auch Online-Vergleichsportale nutzen oder dir von unabhängigen Finanzberater:innen helfen lassen.

- Gehe mit den Banken in Verhandlung: Bessere Konditionen sind oft möglich, besonders wenn Sie ein attraktives Profil als Kreditnehmer haben.

- Vereinbare Festzinsen: Wenn du dir Planungssicherheit wünscht, wähle eine längere Zinsbindung, wenn die Zinsen niedrig sind.

Achte auf Flexibilität: Vereinbare Sondertilgungsoptionen, die es erlauben, außerplanmäßige Rückzahlungen zu leisten. Dies kann die Gesamtkosten des Darlehens senken. Aber Vorsicht: Bei manchen Banken kosten Sondertilgungsoptionen extra.

Disclaimer: Diese Informationen erfolgen nicht im Rahmen eines konkreten Vertragsverhältnisses. Die The Good Home UG (haftungsbeschränkt) übernimmt keinerlei Gewähr für die Aktualität, Korrektheit, Vollständigkeit oder Qualität der zur Verfügung gestellten Informationen. Haftungsansprüche gegen die The Good Home UG (haftungsbeschränkt) sind grundsätzlich ausgeschlossen.

Häufige Fragen

Was ist der Bauzins?

Der Bauzins ist der Zinssatz, den du für ein Immobilien- oder Baudarlehen an die Bank zahlst. Er wird als Prozentsatz auf den geliehenen Restbetrag angegeben und gemeinsam mit der Tilgung monatlich als sogenannte Annuität gezahlt.

Wie hoch war der Bauzins Anfang 2024?

Im 1. Quartal 2024 lag der Bauzins im Durchschnitt bei rund vier Prozent pro Jahr. Für den Referenzkredit von Hausbaukurs lagen die Zinsen am 04.03.2024 bei rund 4,2 Prozent.

Was beeinflusst die Höhe der Bauzinsen?

Die Höhe hängt von der Bonität der Kreditnehmer, dem eingebrachten Eigenkapital, der Laufzeit des Darlehens und der allgemeinen Wirtschaftslage ab. Auch der Leitzins der Europäischen Zentralbank wirkt sich indirekt aus.

Wie bekomme ich den besten Bauzins?

Verbessere deine Bonität, baue Eigenkapital auf, vergleiche Angebote verschiedener Banken und verhandle die Konditionen. Bei niedrigen Zinsen sorgt eine längere Zinsbindung für Planungssicherheit.

Quellen und Methodik

Diese Ergänzung wurde redaktionell aus dem bestehenden Artikel und typischen Fragen von Bauherren abgeleitet. Sie ersetzt keine individuelle Finanzierungs-, Rechts-, Steuer- oder Energieberatung.

Ähnliche Artikel

Alle Ratgeber Artikel

Ich möchte ein Smart Home planen: Was jetzt?

Du willst ein Smarthome planen, weißt aber nicht, wo du anfangen sollst? Erfahre hier, worauf es bei Planung, Kosten & Umsetzung im Neubau oder bei der Sanierung ankommt.

Hausbau- und Sanierungs-News (29.04.2025)

News zu den Themen Hausbau und Sanierung (29.04.2025): Chancen für Käufer bei Zinsrückgang; EZB senkt Leitzins erneut; Der Bauzins der Woche, für dich ermittelt

Hausbau- und Sanierungs-News (16.04.2025)

News zu den Themen Hausbau und Sanierung (16.04.20255): Immobilienkäufer:innen bringen mehr Eigenkapital ein, Verbände fordern einfachere Standards für das Bauen und das wöchentliche Zinsupdate.